租税台帳 tahrir defteri

租税台帳 (taḥrīr defteri)とは、主として15から17世紀にティマール制の施行された各地域で作成された、徴税に必要な情報を記録した史料群である。租税台帳は、州(beğlerbeğilikもしくはvilāyetまたは eyālet)、県(sancaḳもしくはlivā)、郡(ḳażā)および郷(nāḥiye)といった一定の行政区分ごとに作成され、その行政区分内の課税対象者(原則として成人男性)の名前や人口、彼らが支払う税の税目と税額が台帳には記載された。

この租税台帳は、オスマン語原文ではdefter-i taḥrīr、または単にtaḥrīrと呼ばれることが多い。現代トルコ語ではtapu tahrir defteri、英語ではtax registerもしくはtax surveyと呼ばれる。なお、日本では「検地帳」と呼ばれることが多かったが、記録対象となっている事項が上記の通り土地だけに限らないことに鑑みて「租税台帳」と呼称されることも近年は多い。上記2つと比べると頻度は少ないが、「課税調査台帳」、「徴税調査台帳」と呼ぶ例もある。

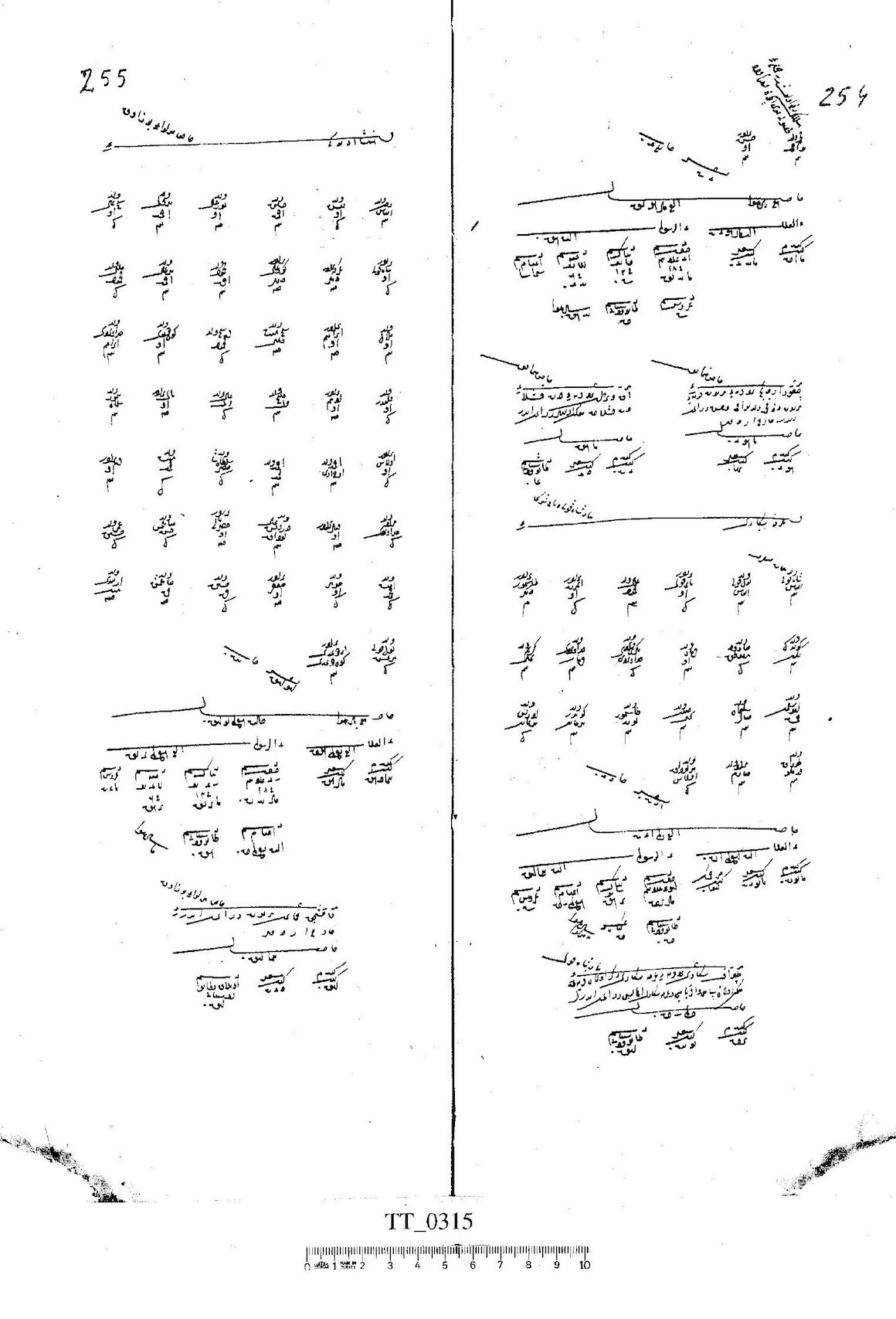

1558/59年作成ボゾク県明細帳

租税台帳は、大きく分けて、明細帳(defter-i mufaṣṣal/mufassal defteri)と簡易帳(defter-i icmālもしくはmücemmel/icmal defteri)の2種類に大別される。このうち、明細帳は、徴税権を分配するために当該地域の担税力を示す台帳である。担税者一人ひとりの名前や支払う税の税目、その税額が詳細に記される。具体的にはまず、徴税権(ディルリク)の種別すなわちハス(君主または軍政官が得る10万アクチェ以上の徴税権)、ゼアーメト(2万アクチェ以上10万アクチェ未満)、ティマール(2万アクチェ未満)に、明細帳の当該地域にある課税対象が分類される。それぞれの徴税権について、対象となる都市、村といった居住地もしくは行政区分名、遊牧民の場合は部族名や氏族名が示される。そしてそれらの行政区分もしくは部族・氏族の住民・構成員について、ムスリム、キリスト教徒(gebrānと租税台帳では書かれる)、ユダヤ教徒、ロマ(ḳubṭīと書かれる)といった人間の集団ごとに、課税対象者である既婚成人男性(世帯を表す ḫāneの語で表記する)と未婚成人男性の名前と人数が記される。それに続けて最後に、耕地税(resm-i çift)、ウシュル税(生産した農作物の数割を現物で納める税)、羊・山羊税(‘ādet-i ağnām)、雑税(bād-ı havā)、鉱山や都市に設定されたムカーター(農業、商手工業、鉱業などから見込まれる税収に設定された徴税単位)、非ムスリムのみジズヤ税、イスペンチ税(非ムスリムに課せられる耕地税)、といった課税される税の細目と各税の課税額とその合計が掲載される。しばしば、租税台帳には当該地域内の私有財、ワクフも記載された。一部の明細帳には、冒頭に索引 (fihrist)という題で当該台帳が記載する地域の一覧が書かれた後に、君主のトゥーラ(花押)や当該地域で適用される税制や税額を説明した徴税規定兼マニュアルにあたる県「法令集」(詳しくはオスマン史料解題の「法令集」の項を参照されたい)、そして台帳の作成者の名前と作成年月日を記した前書が書かれている。

1519年作成セラーニク県簡易帳

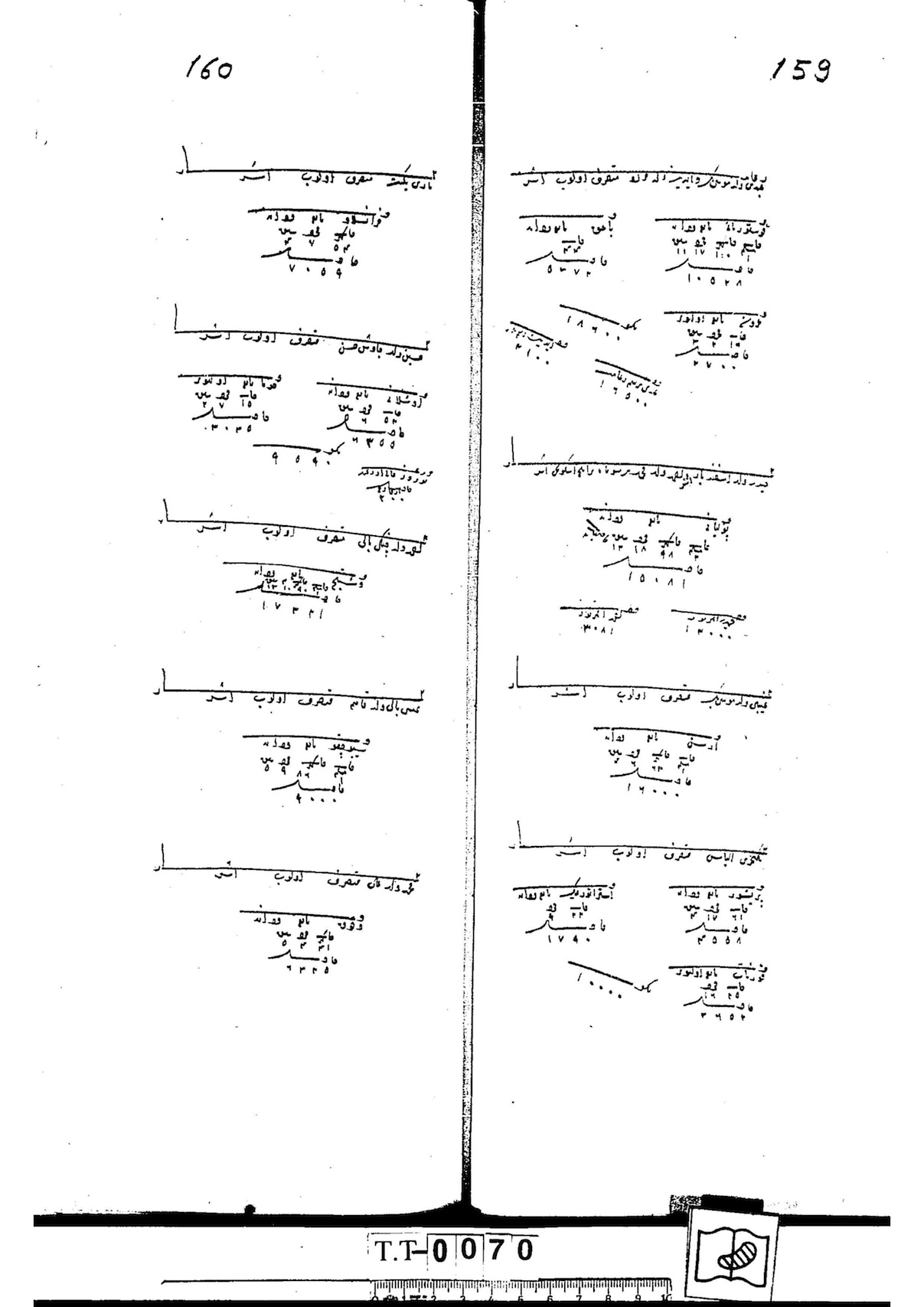

それに対して、簡易帳は当該地域の徴税権が誰に分配されたかを記録する台帳である。すなわち、当該地域の徴税権の種別とその保有者ごとに、その人物が徴税権を保有する村や耕地の名前や所在、都市または鉱山などに設定されたムカーターといった徴税単位の一覧と徴税権別の徴税額が書かれる。そして、末尾にはその人物が保有する徴税権の総額が記載される。簡易帳は明細帳から得られた情報を基に徴税権の分配結果を示す台帳であり、租税台帳がティマール制と密接に関わっていることを強く反映している。税や担税者の詳細は簡易帳には記録されないが、明細帳には記録されない徴税権保有者の名前や人数を簡易帳から読み解くことで、よりその地域の人口や社会と経済にせまることが可能になる。

租税台帳の作成にあたっては、中央から発布された命令に基づき、台帳の作成官(taḥrīr emīniまたはemīn、il yazıcı、muḥarrir)、書記(kātib)、当該地域のカーディーが台帳作成の担当者に任命される。担当者は以前に作成された台帳(defter-i ‘atīḳ)と調査で得られたデータを照らしあわせて情報を更改する。ウシュル税など産物に関する税については3年分の担税額を調査しその平均値を担税額として台帳に記録する。16世紀においては、20−30年毎、もしくは君主の即位時に租税台帳は作成された。また、新たにオスマン朝の支配に組み込まれ、特にティマール制が施行された土地では、征服後に調査が行われて台帳が作成されることが通例であった。租税台帳を含む各種の台帳を保管していた帳簿保存局(defterḫāne-i ‘āmire)についてはAfyoncu (2014) の研究がある。

なお、簡易帳に類似した台帳として、州ごとに徴税権の区分や徴税権として割り当てられた町村の名前と課税総額、課税対象者の総数を記録した大軍管区簡易会計台帳 icmal muhasebe defteri が存在する。大軍管区簡易会計台帳と簡易帳、明細帳との性格の違いや史料間の関係について、詳しくは、Emecen (1996), 今野 (2007) を参照されたい。この他、該当地域のワクフや私有地を記録したワクフ台帳、ミュルク台帳、城塞に駐屯する兵の名前や人数、および一定の職務を対価に免税特権を保持する者の人数や名前を記録することに特化した台帳も存在する。これらは、ティマール制下の徴税権の配分にかかわる租税台帳とは厳密には異なるが、徴税権分配にあたってティマール地でない土地も調査して、所在や税収等を記録して台帳を作成することがしばしば行われており、こうした台帳も広義には「租税台帳」の一部として括ることも可能であろうと考えられる。実際、大軍管区簡易会計台帳も含めてここで挙げたタイプの台帳は、トルコの首相府オスマン文書館では租税台帳フォンドに多数分類されている。

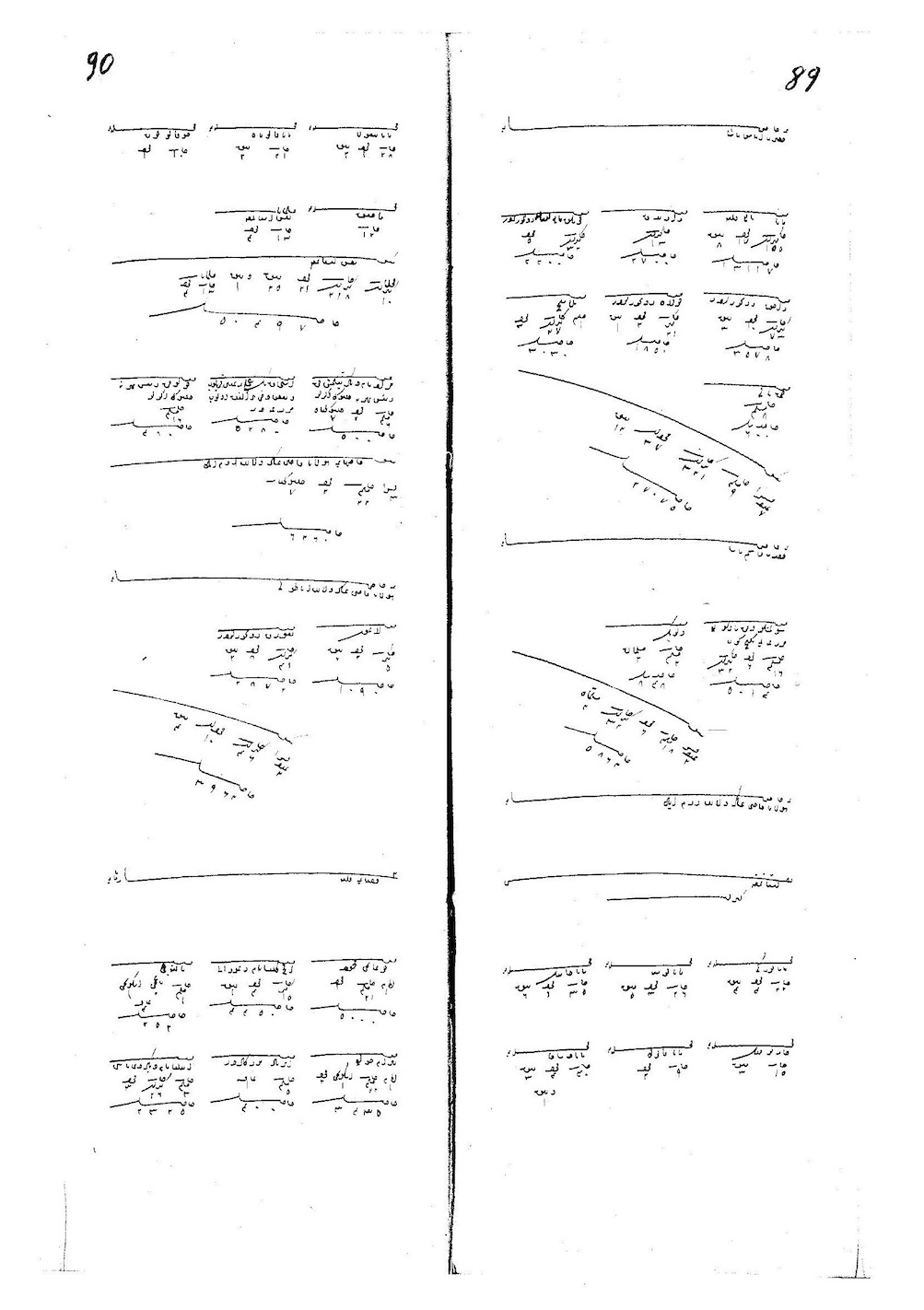

1530年作成ルメリ州大軍管区簡易会計台帳

今までに発見されている中で、最古の租税台帳はヒジュラ暦835年(西暦1431−32年)に作成されたアルバニア県租税台帳とされる。この台帳は簡易帳である。確認できる限り、明細帳は15世紀後半にバルカン半島や西アナトリアで登場し始める。この頃に作成された租税台帳には、徴税権の授与や適用される税制の詳細などを記した注記が台帳に書き込まれることが多い。16世紀以降、租税台帳はアナトリアや歴史的シリアといったティマール制が施行された地域に広がっていった。16世紀末以降、ティマール制が衰退して徴税請負が広がるにつれ、アヴァールズ税などの税別の租税調査と台帳作成に取って代わられ、租税台帳は作成されなくなった。したがって、現存する租税台帳の大半は16世紀に作成された台帳である。ただし、17世紀以降のオスマン朝において租税台帳が価値を失ったわけではなく、一部の租税台帳には17世紀以降の書込や行財政文書の差込が見られる。また、17世紀以降に新たにオスマン朝の領土となった地域などでは、徴税のために租税台帳が作成されている。

イスタンブルの首相府オスマン文書館(Başbakanlık Osmanlı Arşivi/BOA)が最大の租税台帳コレクションを収蔵している。租税台帳は、租税台帳フォンド(Tapu Tarir Defteri/TT.d.)を中心に、財務省移管台帳フォンド(Maliyeden Müdevver Defteri/MAD.d.)、キャーミル・ケペジ分類フォンド (Kamil Kepeci Defteri/KK.d.)にも収録されている。その詳細については首相府オスマン文書館を含むトルコ共和国文書館ウェブサイトもしくはBOA (2010) を参照されたい。また、オスマン文書館出版部からは、大軍管区租税台帳、簡易帳、明細帳の原本ファクシミリ版とそのラテン文字転写本が出版されている。詳細については文書館出版部のウェブサイトを参照されたい。一部はウェブサイトから出版物のPDFデータをダウンロード可能である。

イスタンブルの首相府オスマン文書館に次ぐコレクションが、アンカラの地券・地籍簿総局文書館(Tapu ve Kadastro Genel Müdürlüğü Kuyûd-ı Kadîme Arşivi)にある。同文書館所蔵租税台帳は、点数こそ首相府オスマン文書館に及ばないが、後代の追記、加筆、関連する文書の差込が多く見られ、独自の史料的価値を持つ。当文書館のカタログは非売品だが、ウェブサイトからPDFの閲覧とダウンロードが可能である。

その他、イスタンブル広域市立アタテュルク図書館(Atatürk Kitaplığı)のMuallim Cevdet写本コレクションにも数点、租税台帳が含まれる。コレクションの詳細についてはアタテュルク図書館ウェブサイトを参照されたい。利用登録をすればウェブサイトから本文の閲覧が可能である。トルコ国外では、ブルガリア、ソフィアの聖キリル・メトディ国立図書館(Национална библиотека „Св. Св. Кирил и Методий“)東洋部所蔵のオスマン文書コレクションの中にも租税台帳が含まれている。一部は同図書館デジタルライブラリーの台帳(Дефтери)コレクションからダウンロード可能。トルコ歴史協会から刊行されたBOA (1994) には同図書館所蔵の台帳のカタログが掲載されている。

研究の初期から、租税台帳のラテン文字転写やファクシミリ版の刊行は積極的に行われてきた。多くの研究書は校訂と研究の両方を行っているが、いくつか史料校訂の例をあげると、租税台帳に収録された県別「法令集」の分析とそのラテン文字転写を行ったBarkanによる (1)、先述のアルバニア県租税台帳のラテン文字転写と研究を行ったİnalcık による(4)、エディルネ県租税台帳、特にワクフ台帳に着目しその校訂を刊行したGökbilgin による(3) が、1940~50年代の先駆的な代表例である。やはりBarkanの手になる(2)はヒュダーヴェンディギャール県(現ブルサ地域)租税台帳明細帳の校訂である。近年では、Kołodziejczykが17世紀後半にオスマン朝に新たに征服された現ウクライナのポドリア地方の租税台帳の校訂と研究を発表した(6)。また、Kurtらによりアダナ県租税台帳明細帳のファクシミリとラテン文字転写を収録した現6巻本の大著が発刊された (7~12)。刊行史料(5) のように、トルコ歴史協会などの研究機関と史料の所蔵機関が協力して史料のファクシミリ版や校訂を発表する動きも見られる。また、租税台帳のラテン文字転写やその分析は、トルコ各地の大学で学位論文の研究テーマとして非常に人気がある。問題の多い校訂も多々見られるが、その一部は高等教育機構YÖKのウェブサイトからダウンロード可能である。

租税台帳、特に明細帳の性格、書式、用いられる専門用語については、半世紀以上前にLewis (1954) で簡潔かつ要領を得た解説が行われている。租税台帳以外の帳簿も含むがドイツ語で書かれたFekete (1955) では、帳簿のファクシミリとそのアラビア文字転写を示して詳細な解説がなされた。租税台帳の史料解題としては、Emecen (1991), Acun (2000) がある。租税台帳に登場する税の種類や用語については、Çagatay (1947), Arıkan (1996) が取り上げている。この他、Faroqhi (2000), Öz (2013) といった事典項目にも租税台帳の性格、書式の解説がある。

16世紀以降、租税台帳の記録には、スィヤーカト(siyāḳat)と呼ばれる独特の書体が用いられた。また、数字の改竄を防ぐために、アラビア語での数字表記を基に作られたスィヤーカト数字(現代トルコ語ではディーヴァーン数字とも呼ばれる)と呼ばれる帳簿記録用の数字がしばしば用いられた。スィヤーカト体で書かれた頻出用語、表現を集めたスィヤーカト体の学習用参考図書としては、Günday (1974), Öztürk (1996) がある。スィヤーカト数字の手軽な手引書としては、Elker (1953) がある。

租税台帳は、その作成目的や用途から見て第一義的にはティマール制の仕組みや実態を理解するための基礎史料である。だがそれと同時に、地域の社会、経済状況を中心に豊富な情報を得ることができる貴重な史料でもある。まず明細帳からは、県別「法令集」の税や税率の規定や租税台帳の本文からオスマン朝において各地で適用されていた税制を読み取ることができる。さらに、当該地域の担税者の人口、農業や商工業といった生産活動を読み解ける。また、同一地域の年代の異なる租税台帳や近い年代の異なる地域の租税台帳を並べて比較することで、人口や経済活動の変遷を明らかにし、都市や農村でのみならず時には遊牧民も含めた地域の経済や社会の変遷を明らかにできる。そこからは、オスマン朝の支配下で地域の社会や経済がどのように発展もしくは衰退したのかかが明らかにされる。くわえて、当該地域のみならず、オスマン朝全域や領域外にまで広がる経済ネットワークの一端をうかがい知ることができる。さらに簡易帳の記録からは、そのような経済活動や社会の変化がティマール制にどのような影響を及ぼし、ティマール制の伸張と衰退に見られるようなオスマン朝の国政や統治制度に与えた影響を読み解くことも可能である。ただし、徴税を目的として作成された租税台帳には当然ながら徴税に関係しない情報は記載されないことに留意する必要がある。例えば、課税対象者ではない女性や子供、道場に住むスーフィー教団の一部教団員などの免税特権保持者は、例外もあるが原則としては租税台帳には記載されない。したがって、Lowry (1992; 2008) が指摘したように租税台帳から家族復元を行うことや正確な人口を明らかにすることは不可能である。さらに、当該地域の経済活動や社会構造を完全に解明するためには、租税台帳に記載されない情報を補うために、租税台帳以外の史料の利用が必要となろう。

租税台帳を用いたオスマン史研究の本格的な開始は、オスマン史研究にアナール学派流の社会経済史研究を持ち込んだBarkan による。Barkan (1940; 1941; 1970) は租税台帳明細帳の担税者の記録を活用し、当該地域内の人口の増加と都市への人口の流入、農業、商工業といった生産活動とその変遷から地域の経済や社会の変化や発展、さらにはオスマン朝のみならず当時の地中海世界に渡った商業活動の一端を明らかにできることを示した。Gökbilginの刊行史料(3)はエディルネで、Lewis (1954) はパレスチナで、租税台帳に記載された担税者や税目、税額、台帳のワクフの記録を活用して、都市と都市圏の経済活動や人口動態を明らかにした。また、İnalcık (1954) は刊行史料(4)を利用して、15世紀のアルバニア県では徴税権保有者に被征服地の旧支配者層のキリスト教徒が多く含まれていたことを明らかにし、ティマール制のみならずその後のオスマン朝研究にも大きな影響を与えた。これらの研究により、租税台帳を主要史料として特定地域の経済や社会を分析する地方史研究の様式が確立され、現在に至るまでトルコを中心に多数の成果が発表されている。租税台帳の校訂本や租税台帳を扱った研究書は大量に発刊されているが、大部に渡るためにその全てをあげることは紙幅の都合上不可能である。さしあたって、2000年前半までにトルコ国内外で発刊された研究書、論文、学位論文については、Gürbüz (2001), Afyoncu (2003) を、その後に発刊された論考については、Economic History of the Ottoman EmpireのList of Published Ottoman Tax Registers (Tahrir Defterleri) といったウェブサイトなどを参照されたい。

日本語では、永田 (1977)の研究が初の本格的な租税台帳を用いた研究になる。サルハン県の農民や遊牧民による耕作や牧畜といった生産活動の内容や特徴を明らかにしたのみならず、租税台帳の書式、用語についても簡潔かつ明快に解説されている。この他、日本では、三沢がマラティヤ県の租税台帳を利用して遊牧民の実態 (1989) や「マーリキャーネ・ディーヴァーニー制」と呼ばれる変則的なティマール制 (2010) について研究し、齋藤は、ディヤルバクル州のいくつかの県の明細帳を主に用いてアナトリア南東部の人口構成を (2011)、また、ビトリス県の簡易帳を活用してティマール制の導入によりオスマン朝の支配がどのように深まっていったのかを明らかにした (2012)。また、岩本 (2010) がボゾク県の明細帳から遊牧民による経済活動を分析したほか、多田 (2012) は租税台帳の雑税の税額は実際の値ではなく一定の規則に従って算出された値である可能性が高いことを示し、租税台帳の性格をめぐる議論に一石を投じた。山口 (2000) は、西イランの社会と経済を研究するために、オスマン朝領に組み込まれた時期に作成された租税台帳を利用したものである。

また、租税台帳で用いられる用語や定型的な表現にはペルシア語が用いられるなど、イラン高原で成立・発展した簿記術の影響が認められる。租税台帳を含めたオスマン朝の財務帳簿をより広い枠組みから捉え直す研究も登場している。「イラン式簿記術」の比較研究については、髙松 (2011)やマーザンダラーニー の解説(13)などを参照されたい。

(岩本佳子)

【史料】

- Barkan, Ömer. Lûtfi. XV ve XVIıncı Asırlarda Osmanlı İmparatorluğunda Ziraî Ekonominin Hukukî ve Malî Esasları: 1. Cilt Kanunlar. İstanbul: Bürhaneddin Matbaası, 1943.

- Barkan, Ömer. Lûtfi (giriş ve yayına hazırlayan); Enver Meriçli (yayına hazırlayan). Hüdavendigâr Livası Tahrir Defterleri I. Ankara: Türk Tarih Kurumu, 1988.

- Gökbilgin, M. Tayyib. XV. ve XVI. Asırlarda Edirne ve Paşa Livası: Vakıflar, Mülkler, Mukataalar. İstanbul: İstanbul Üniversitesi Edebiyat Fakültesi, 1952.

- İnalcık, Halil. Hicrî 835 Tarihli Sûret-i Sancak-ı Arvanid. Ankara: Türk Tarih Kurumu, 1954.

- İnalcık, Halil, Evgeni Radushev ve Uğur Altuğ. 1445 Tarihi Paşa Livâsı İcmâl Defteri. Ankara: Türk Tarih Kurumu, 2013.

- Kołodziejczyk, Dariusz. The Ottoman Survey Register of Podolia (ca. 1681): Defter-i Mufassal-i Eyalet-i Kamaniçe, 2 vols. Cambridge: Harvard Ukrainian Research Institute, 2004.

- Kurt, Yılmaz. Çukurova Tarihinin Kaynakları I: 1525 Tarihli Adana Sancağı Mufassal Tahrir Defteri. Ankara: Türk Tarih Kurumu, 2004.

- –––. Çukurova Tarihinin Kaynakları II: 1547 Tarihli Adana Sancağı Mufassal Tahrir Defteri. Ankara: Türk Tarih Kurumu, 2005.

- –––. Çukurova Tarihinin Kaynakları III: 1572 Tarihli Adana Sancağı Mufassal Tahrir Defteri. Ankara:Türk Tarih Kurumu, 2005.

- –––. Çukurova Tarihinin Kaynakları V: 1563 Tarihli Kars-ı Maraş Sancağı Mufassal Tahrir Defteri. Ankara: Türk Tarih Kurumu, 2011.

- Kurt, Yılmaz ve M. Akif Erdoğru. Çukurova Tarihinin Kaynakları IV: Adana Evkâf Defteri. Ankara: Türk Tarih Kurumu, 2000.

- Kurt, Yılmaz ve Ertan Ünlü. Çukurova tarihinin kaynakları VI: 1572 Tarihli Sis(Kozan) Sancağı Mufassal Tahrir Defter. Ankara: Türk Tarih Kurumu, 2014.

- マーザンダラーニー『簿記術に関するファラキーヤの論説』髙松洋一監修,渡部良子, 阿部尚史, 熊倉和歌子訳.東洋文庫研究部イスラーム地域研究資料室, 2013.

【参考文献】

- Acun, Fatma. 2000. “Osmanlı Tarihi Araştırmalarının Genişleyen Sınırları: Defteroloji.” Türk Kültürü İncelemeleri Dergisi 1:319-32.

- Afyoncu, Erhan. 2003. “Türkiye’de Tahrir Defterlerine Dayalı Olarak Hazırlanmış Çalışmalar Hakkında Bazı Görüşler.” Türkiye Araştırmaları Literatür Dergisi 1(1): 267-86.

- –––. 2014. Osmanlı Devlet Teşkilâtında Defterhâne-i Âmire (XVI.-XVIII. Yüzyıllar). Ankara: Türk Tarih Kurumu.

- Arıkan, Zeki. 1996. “Tahrir Defterlerinde Geçen Deyimler.” Osmanlı Araştırmaları 16: 1-13.

- Barkan, Ömer. Lûtfi. 1940. “Türkiye’de İmparatorluk Devirlerinin Büyük Nüfus ve Arazi Tahrirleri ve Hâkana Mahsus İstatistik Defterleri I.” İktisat Fakültesi Mecmuası 2(1): 20-59.

- –––. 1941. “Türkiye’de İmparatorluk Devirlerinin Büyük Nüfus ve Arazi Tahrirleri ve Hâkana Mahsus İstatistik Defterleri II.” Yayınlandığı Yer: İktisat Fakültesi Mecmuası 2(2): 215-253.

- –––. 1970. “Research on the Ottoman Fiscal Surveys.” In Studies in the Economic History of the Middle East: From the Rise of Islam to the Present Day, ed. M. A. Cook, 163-71. London: Oxford University Press.

- BOA. See T. C. Başbakanlık Devlet Arşivleri Genel Müdürlüğü Osmanlı Arşivi Daire Başkanlığı.

- Çagatay, Neşet. 1947. “Osmanlı İmparatorluğunda Reayadan Alınan Vergi ve Resimler.” Ankara Üniversitesi Dil ve Tarih Coğrafya Fakültesi Dergisi 5: 485-87.

- Elker, Salâhaddin. 1953. Divan Rakamları. Ankara: Türk Tarih Kurumu.

- Emecen, Feridun M. 1991. “Sosyal Tarih Kaynağı Olarak Osmanlı Tahrir Defterleri.” In Tarih ve Sosyoloji Semineri: 28-29 Mayıs 1990; Bildiriler, 143-56. İstanbul: İstanbul Üniversitesi Edebiyat Fakültesi Tarih Araştırma Merkezi.

- –––. 1996. “Mufassaldan İcmale.” Osmanlı Araştırmalar 16: 37-44.

- Faroqhi, Suraiya. 2000. “Taḥrīr.” In The Encyclopaedia of Islam, new edition, 10:112-13. Leiden: E. J. Brill.

- Fekete, Lajos. 1955. Die Siyāqat-schrift in der türkischen Finanzverwaltung, 2 vols. Budapest: Akadémiai Kiadó.

- Günday, Dündar. 1974. Arşiv Belgelerinde Siyakat Yazısı Özellikleri ve Divan Rakamları. Ankara: Türk Tarih Kurumu.

- Gürbüz, Adnan. 2001. XV-XVI. yüzyıl Osmanlı Sancak Çalışmaları: Değerlendirme ve Bibliyografik Bir Deneme. İstanbul: Dergah Yayınları.

- İnalcık, Halil. 1954. “Ottoman Methods of Conquest.” Studia Islamica 2:103-129.

- Lewis, Bernard. 1954. “Studies in the Ottoman Archives I.” Bulletin of the School of Oriental and African Studies 16(3): 469-501.

- Lowry, Heath. W., 1992. Studies in Defterology: Ottoman Society in the Fifteenth and Sixteenth Centuries. Istanbul: Isis Press.

- –––. 2008. Defterology Revisited: Studies on 15th and 16th Century Ottoman Society. Istanbul: Isis Press.

- Öz, Mehmet. 2013. “Tahrir.” Diyanet Vakfı İslam Ansiklopedisi, 39: 425-29. İstanbul: Türkiye Diyanet Vakfı.

- Öztürk, Said. 1996. Osmanlı Arşivi Belgelerinde Siyakat Yazısı ve Tarihî Gelişimi. İstanbul: Osmanlı Araştırmaları Vakfı.

- T. C. Başbakanlık Devlet Arşivleri Genel Müdürlüğü Osmanlı Arşivi Daire Başkanlığı. 1994. Bulgaristan’daki Osmanlı Evrakı. Ankara: T. C. Başbakanlık Devlet Arşivleri Genel Müdürlüğü Osmanlı Arşivi Daire Başkanlığı.

- –––. 2010. Başbakanlık Osmanlı Arşivi Rehberi. Genişletilmiş 3. baskı. Ankara: T. C. Başbakanlık Devlet Arşivleri Genel Müdürlüğü Osmanlı Arşivi Daire Başkanlığı (1.baskı: 1992).

- 岩本佳子. 2010.「『遊牧民』から『農民』へ—オスマン朝支配下のアナトリア中部における遊牧民認識の変遷」『史林』93(2): 282-309.

- 今野毅. 2007.「オスマン朝における検地帳の作成過程に関する考察—1520年代アルバニア中部・南部に関わる史料群の分析から」『北大史学』47: 1-34.

- 齋藤久美子. 2011.「租税台帳に見るアナトリア南東部の人口構成」『東洋文化』91:147-63.

- ––– . 2012.「部族から県へ—オスマン朝アナトリア辺境地域におけるサンジャク形成の一事例」『オスマン朝史の諸相』鈴木董編, 山川出版社, 246-266.

- 髙松洋一編. 2011.『イラン式簿記術の発展と展開—イラン、マムルーク朝、オスマン朝下で作成された理論書と帳簿』共同利用・共同拠点イスラーム地域研究拠点.

- 多田守. 2012.「オスマン朝期の検地帳に記されたbad-ı havaの額を巡って―16世紀後半におけるGöynük郡を始めとするHüdāvendigār県の事例を通して」『アジア史学論集』5:41-66.

- 永田雄三 . 1977.「16 世紀トルコの農村社会―1531 年付サルハン県『検地帳』分析の試み」『東洋学報』58(3-4): 41-71.

- 三沢伸生. 1989.「オスマン朝の検地帳に見える遊牧民―1560年付マラティヤ県明細帳の分析」『アジア・アフリカ言語文化研究』38:1-29.

- –––. 2010. 「スレイマン1世治世期の東アナトリア掌握過程―マラティ ヤ地方における「ティマール制」の展開」『東洋史研究』68(4): 748-722.

- 山口昭彦. 2000.「オスマン検地帳に見る十八世紀初頭イランの地方社会1―イラン西部アルダラーン地方の農村と遊牧民社会」『東洋文化研究所紀要』140:208-64.

本文中に記載したURLの閲覧日は全て2015年11月11日である。

本稿の執筆にあたっては、髙松洋一氏、清水保尚氏から様々なコメントとアドバイスをいただいた。ここに記して謝意を示したい。

(2016年2月作成)